Géostratégie x Matières critiques – L'âge des minerais

19/02/2023

Inégalement réparties, les matières premières critiques sont essentielles pour de nombreux secteurs stratégiques. Ainsi, les stratégies de puissance visent à assurer leur approvisionnement en matériaux critiques. En situation de forte dépendance, l’Union Européenne entreprend de renforcer sa souveraineté minérale.

***

Inégalement réparties, les matières premières critiques sont essentielles pour de nombreux secteurs stratégiques.

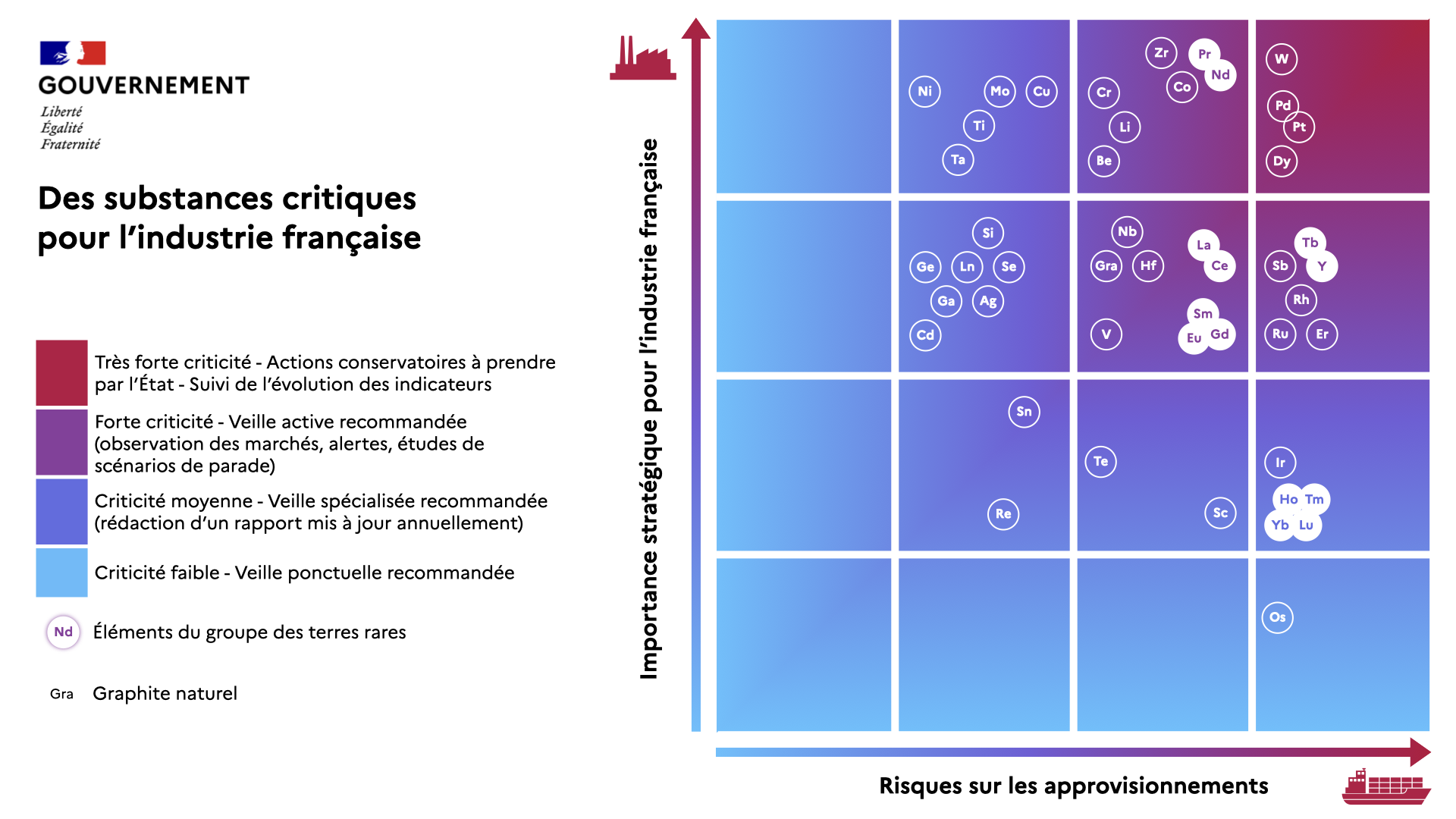

Les matières premières critiques sont par définition concentrées dans quelques pays et font face à une demande exponentielle. Depuis 2011, la Commission européenne établit tous les 3 ans une liste de matières premières critiques. Parmi les 44 matériaux répertoriés, on compte entre autres les terres rares, l’indium, le cobalt, le lithium ou la bauxite. Certains pays producteurs se démarquent, comme la Chine qui concentre 86% des terres rares, 89% du magnésium ou 80% du bismuth. L’Afrique du Sud pour sa part produit 93% du ruthénium, 80% du rhodium et 71% du platine. La République démocratique du Congo (cobalt et tantale), le Brésil (niobium), la France (hafnium) ou les États-Unis (béryllium) sont également pourvus. Selon le scénario Sustainable Development de l’Agence Internationale de l’énergie (AIE), la consommation mondiale de ces métaux et matériaux devrait être multipliée par au moins 4 d’ici 2040.

Elles sont nécessaires en vue des transitions digitales et écologiques. Assurer la double transition, énergétique et digitale, entraînera une hausse drastique de la demande dans tous les secteurs. Selon The Hague Centre for Strategic Studies, il faut principalement 4 minerais critiques pour fabriquer les aimants d’une éolienne : le dysprosium, le neodymium, le praseodymium et le terbium. Quant au digital, la production des semi-conducteurs nécessite du cobalt et du gallium. D’autres secteurs ont des besoins accrus en matières critiques, comme le secteur du transport ou celui de la défense. Pour le transport, les batteries des véhicules électriques contiennent du lithium, du cobalt et du graphite - tous critiques. Or, selon l’AIE, la demande en lithium sera multipliée par 10 à 40 d’ici 2040 par rapport à 2020. Pour la défense, l’hafnium, extrait en France, est utilisé dans les réacteurs nucléaires de sous-marins tandis que le béryllium permet la conception d’instruments légers de précision.

L’approvisionnement de certaines matières critiques se complexifie du fait de la guerre en Ukraine. Au-delà de la crise énergétique, l’invasion de l’Ukraine par la Russie a engendré l'inflation des prix de certaines matières critiques comme le palladium, produit à 40% en Russie, qui est fondamental pour les semi-conducteurs et pots catalytiques. C’est aussi le cas du néon, produit à 90% en Ukraine. De février à mars 2022, le cours du palladium a doublé jusqu’à atteindre un prix historique de 3 442,47 dollars l’once. La Russie produit aussi 10% du platine qui est utilisé pour les moteurs diesel et les piles à combustible pour véhicules à hydrogène. À long terme, l’achat de ces matières apparaît donc compromis. La rareté de ces ressources augure de nouvelles tensions économiques et géopolitiques.

Ainsi, les stratégies de puissance visent à assurer leur approvisionnement en matériaux critiques.

Certains États développent des stratégies spécifiques pour leurs approvisionnements critiques. En France, le ministère de la Transition Écologique et le ministère de l’Industrie ont créé en 2015 le comité aux métaux stratégiques (Comes) visant 3 objectifs : sensibiliser les filières industrielles sur les risques d’approvisionnement en matières premières ; valoriser les ressources primaires (extraites) et secondaires (recyclées) du territoire ; engager une diplomatie des matières premières. Par suite du rapport émis par Philippe Varin, ancien PDG du groupe PSA, la France fonde en 2022 l’Observatoire français des ressources minérales (OFREMI) afin de sécuriser son accès aux métaux critiques. Parmi les pays émergents, les programmes « Make in India » ou « Made in China 2025 », qui prolongent des stratégies anciennes d’extraction et de production de masse, mettent l’accent sur la maîtrise de ces ressources uniques. La multiplication des stratégies matériaux critiques renforcent la concurrence internationale.

L’emprise chinoise sur les matériaux critiques engendre des dépendances dangereuses pour les demandeurs. En 40 ans, Pékin est passé de producteur de minerais de terres rares à 1er fournisseur mondial d’aimants permanents. Le sol chinois abrite à lui seul 66% des ressources critiques du monde avec 29 des 44 catégories inventoriées. L’Empire du milieu contrôle la transformation avec 90% du traitement des terres rares et 60% de celui du lithium. Extrait majoritairement en RDC, le cobalt est transformé puis vendu par la Chine. Directeur du think tank Zenon Research, Greg de Temmerman estime l’Europe « ultra-dépendante » de la Chine qui lui fournit 98% de ses terres rares. Pour asseoir sa domination, la Chine conforte des quotas d’exportations de terres rares à l’ensemble des pays du monde.

En réponse à l’emprise croissante de la Chine, des coopérations internationales voient le jour. En 2021, l’accord commercial entre le Canada et l’Union européenne (AECG) contient des directives concernant les chaînes d’approvisionnement minéraux critiques. Le plan d’actions en faveur des matières premières de la Commission européenne (2020) ajoute le Canada à la liste des « pays riches en ressources » et instaure un partenariat « durable et responsable ». Ces partenariats intercontinentaux sont complétés par des coopérations locales. En 2022, EIT RawMaterials, principal réseau européen de matières premières, et Tenerrdis, Pôle de compétitivité de la transition énergétique de la région Auvergne-Rhône-Alpes, ont officialisé un partenariat d’innovation autour des matériaux critiques. Ce dernier se décline en 4 axes : l’émergence de projets stratégiques, l’accès aux financements européens, la connexion et mise en visibilité des 2 réseaux et la mobilisation des experts de chaque structure.

En situation de forte dépendance, l’Union Européenne entreprend de renforcer sa souveraineté minérale.

Pour répondre à ses besoins croissants, l’Union dessine une stratégie ambitieuse. Elle entend ainsi accroître sa souveraineté économique et atteindre les objectifs climatiques du Fit for 55. Selon une étude de la Katholieke Universiteit Leuven, l’Europe aura besoin de 3 500% de lithium en plus et de 330% de cobalt en plus d’ici 2050. Dans son discours sur l’état de l’Union de 2022, Ursula Von der Leyen propose l’instauration d’une loi européenne sur les matières premières critiques (CRMA), fondée sur l’exploitation minière et le raffinage durables dans le monde comme en Europe (cobalt en Finlande et en Suède, lithium au Portugal et France), les stratégies circulaires, la diversification des fournisseurs, les stocks stratégiques et le renforcement des connaissances. Via le Green Deal Industrial Plan, elle déploie sa diplomatie énergétique pour promouvoir un cadre multilatéral efficace de discussion : Critical Raw Materials Club.

Pour autant, elle fait face à de nombreuses difficultés. Les investissements miniers sont aujourd’hui peu attractifs du fait de la lenteur des procédures d’autorisation et de résistances locales. Comme le montre Guillaume Pitron dans La guerre des métaux rares (2018), les pays miniers d’Europe produisaient dans les années 1980 une grande part des terres rares. Cependant, les tensions avec les populations riveraines ont poussé ces exploitations vers d’autres pays riches en ressource, aujourd’hui en situation de supériorité stratégique. Sur le plan environnemental, l’exploitation minière est très énergivore et contribue souvent à la déforestation, la perte de biodiversité et à la pénurie d’eau. Selon la Banque Mondiale, 10% de l’ensemble des forêts du monde sont déjà affectées négativement par l’exploitation minière (Forest-Smart Mining). Sur le plan social, les abus (harcèlement, travail des enfants), les risques sanitaires et la corruption sont largement répandus dans les pays fournisseurs de l’Union européenne, comme la République démocratique du Congo (RDC).

Pour assurer une maîtrise durable de la chaîne de valeur des matières critiques, l’UE devra déployer d’importants efforts. Elle a déjà mis en place des mesures adaptées, comme la réglementation européenne sur les minerais de conflit, entrée en vigueur en 2021, et prolongée par le European Partnership for Responsible Minerals. Selon Carbone4, cabinet de conseil en transition écologique, 4 leviers fondamentaux sont à activer avec plus d’efficacité pour un approvisionnement européen durable : favoriser la sobriété ; renforcer la circularité et le recyclage ; structurer des chaînes de valeur durables et envisager une rupture d’approche concernant les ressources. Les ressources peuvent être regardées comme des biens communs. Dans son article « La face cachée de la révolution verte » (Les Échos) Guillaume Pitron l’annonce : « si le XXème siècle a été celui du pétrole, le XXIème siècle sera un âge de métal ».

***

Source texte : NeoGeopo / Matthieu Alfré et Adrien Gredy

Source image : Le Monde

Source infographie : Mineralinfo

***