Énergie x Europe - Le Grand Jeu de l’hydrogène

27/11/2022

L’intérêt inédit pour l’hydrogène vise à répondre à l’enjeu de décarbonation des systèmes énergétiques. Objet de convoitises, l’hydrogène attise les rivalités et concurrences entre acteurs géopolitiques. L’Union européenne se démarque par son dynamisme dans le Grand Jeu de l’hydrogène.

***

L’intérêt inédit pour l’hydrogène vise à répondre à l’enjeu de décarbonation des systèmes énergétiques.

Face au défi climatique et énergétique, l’hydrogène constitue une perspective prometteuse. Selon l’Agence Internationale de l’Énergie (AIE), l’hydrogène renouvelable est un levier pertinent de décarbonation. Quand il est produit à 95% à partir de sources fossiles, l’hydrogène est « noir » (charbon et pétrole) ou « marron » (gaz). Ce vecteur énergétique nécessite aujourd’hui d’être décarboné. Ainsi, l’hydrogène « vert », produit par électrolyse de l’eau avec une électricité renouvelable, l’hydrogène « bleu », produit par vaporeformage du méthane avec captation du CO2, ou bien l’hydrogène « jaune », produit à partir de l’énergie nucléaire, permettraient de consolider un mix énergétique durable. D’autres productions plus marginales comme l’hydrogène « blanc », « turquoise » ou « orange », suscitent des investissements croissants de l’ensemble des acteurs de la filière. Cet hydrogène bas-carbone pourrait représenter jusqu’à 15% de la consommation finale d’énergie en 2050 d’après l’AIE, voire 20% selon Bloomberg NEF.

Selon de nombreux scientifiques, les secteurs à haut potentiel pour l’hydrogène sont l’industrie et les transports lourds. D’après Carbone4, cabinet de conseil en stratégie climat, « l’hydrogène bas-carbone doit prioritairement aller vers la production d’ammoniac et de méthanol, la réduction directe du fer pour la production d’acier et la production d’e-GNL et d’e-méthanol pour le secteur maritime » (« Hydrogène bas-carbone : quels usages pertinents à moyen terme dans un monde décarboné ? », 2022). S’agissant du secteur aérien, l’hydrogène bas-carbone est jugé pertinent à long terme en complément des bioénergies pour produire des carburants de synthèse. Au contraire, le ferroviaire et les camions gagneraient plus à se décarboner par électrification. Maxence Cordiez, responsable des affaires publiques européennes du Commissariat à l’énergie atomique (CEA), estime que les usages d’hydrogène sont plus globalement à revoir à la baisse. Si l’hydrogène seul ne fera pas la transition énergétique, la transition énergétique ne se fera pas sans hydrogène.

Toutefois, les contraintes économiques freinent l’essor de l’hydrogène bas-carbone. La production d’hydrogène vert profite de la baisse des coûts de production de l’électricité renouvelable, dont les éoliennes. Par exemple, la diminution de 70% des coûts de l’électricité éolienne entre 2009 et 2019 dans le monde a renforcé sa compétitivité-prix (France Hydrogène). Les procédés permettant une production d’hydrogène bas-carbone restent très onéreux et nécessitent de réaliser des économies d’échelle significatives afin d’atteindre un tarif avantageux par rapport aux autres sources d’énergie. Ainsi, la hausse des prix des combustibles fossiles et l’augmentation du prix des émissions de CO2 contribueraient à l’attractivité de l’hydrogène bas-carbone. En attendant la diminution des coûts de production de l’hydrogène, certains pays parient sur des solutions de transition. Dans l’attente de développer sa propre filière d’hydrogène « vert », la Corée du Sud renforce ainsi ses investissements en matière d’hydrogène « bleu » et importe de l’hydrogène « vert » d’Australie.

Objet de convoitises, l’hydrogène attise les rivalités et concurrences entre acteurs géopolitiques.

Au-delà de leurs distinctions techniques, les « stratégies hydrogène » des États participent d’une dynamique commune. Aujourd’hui, plus de 70 pays ont annoncé des stratégies pour développer la filière. Elles se décomposent toutes en 3 phases : structuration des fondations (horizon 2025), soutien à la diffusion des technologies (horizon 2030) et déploiement généralisé (horizon 2050). Pour autant, de réelles divergences existent. La principale réside dans le type d’hydrogène à produire. L’Union européenne (UE) a par exemple annoncé viser en priorité l’hydrogène « vert », alors que certains pays, comme la France, souhaitent accentuer leurs efforts vers l’hydrogène « jaune ». Une autre différence réside dans la volonté de certains acteurs de se focaliser sur l’exportation ou bien sur l’importation. Selon Philippe Copinschi, enseignant à Sciences Po, les principaux exportateurs d’hydrogène dans le monde seront l’Australie, le Chili ou le Maroc (« Hydrogène : les États à l’assaut d’un nouveau grand jeu géopolitique », IRIS, 2022).

Entraînant une modification profonde des chaînes d’approvisionnement énergétiques, l’hydrogène redessinera la géopolitique de l’énergie. Le marché de l’hydrogène façonnera de nouvelles interdépendances énergétiques. D’après l’International Renewable Energy Agency (IRENA), plus de 30 pays possèdent des plans d’exportation ou d’importation d’hydrogène, favorisant l’essor d’un nouveau commerce transfrontalier (Geopolitics of the Energy Transformation : the Hydrogen factor). Dans sa conférence « L’hydrogène redistribue les cartes », Mikaa Mered, spécialiste des pôles et de l’hydrogène, distingue 3 principaux groupes de pays : les pays importateurs comme l’Allemagne, la Corée du sud ou le Japon ; les puissances pétrolières ou gazières à la recherche de débouchés tels que l’Arabie Saoudite ou le Qatar ; les pays sans tradition énergétique qui veulent saisir cette opportunité, à l’image du Maroc, de la Namibie ou du Chili. L’hydrogène façonne ainsi une nouvelle architecture internationale.

Les stratégies étatiques se déclinent à l’échelle des entreprises. Certaines entreprises misent sur l’hydrogène pour leur développement. La société belge John Cockerill s’affirme comme le leader incontesté de la production d’hydrogène avec 33% des parts de marché du secteur. Le PDG Jean-Luc Maurange affirme l’ambition internationale du groupe avec des projets de « giga factories en partenariat avec des acteurs locaux en Chine, en Inde, en Arabie Saoudite, en Espagne, en Australie et au Maroc ». Si la concurrence mondiale s’accroît, des coopérations inter-entreprises se dessinent. En octobre 2022, Gaussin, pionnier du transport de marchandises et de personnes propre et intelligent, et Lhyfe, leader dans la production d’hydrogène « vert » et renouvelable, ont annoncé la signature d’une lettre d’intention en vue d’un partenariat pour accélérer le développement de la mobilité hydrogène des sites aéroportuaires. Le marché de l’hydrogène renouvelle la géopolitique mondiale.

L’Union européenne se démarque par son dynamisme dans le Grand Jeu de l’hydrogène.

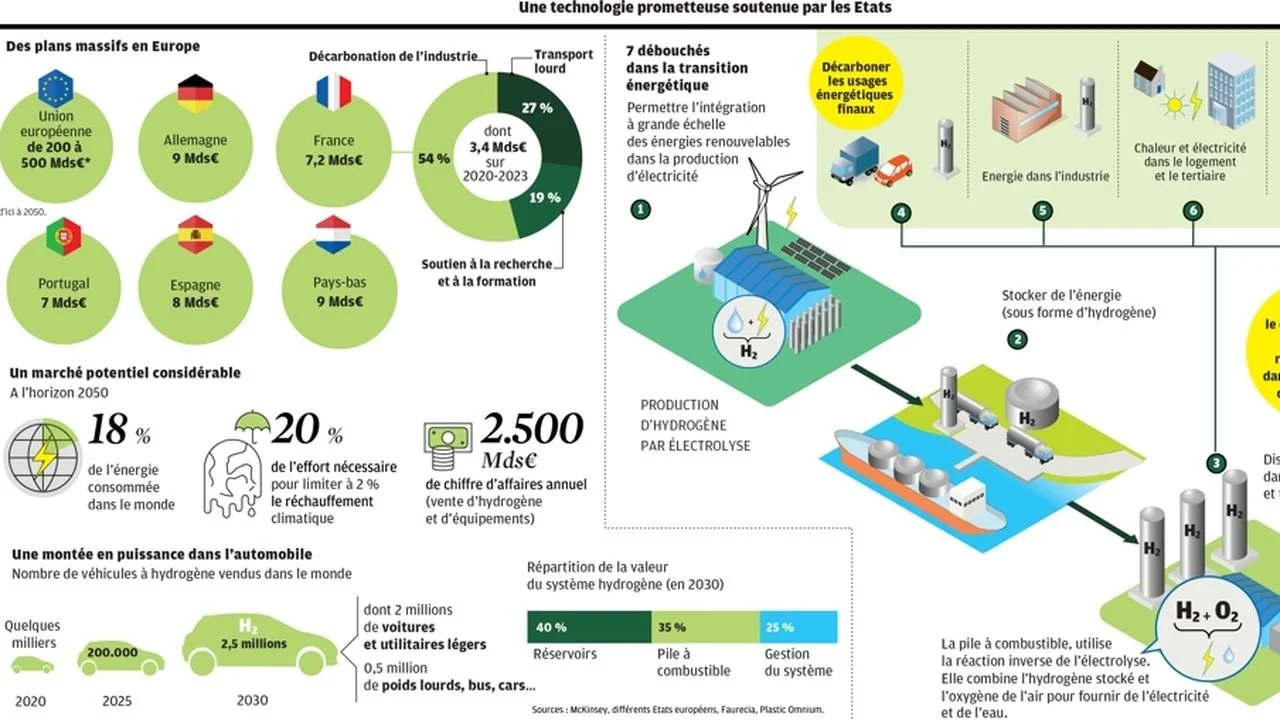

Visant la neutralité carbone et la souveraineté énergétique, l’UE entreprend une stratégie hydrogène forte. À l’horizon 2030, les pays européens investissent massivement dans l’hydrogène : 10 Md€ pour l’Allemagne, 9,2 Md€ en Espagne, 9 Md€ au Pays-Bas et en France. Face au défi de l’indépendance énergétique, renforcé par la guerre en Ukraine, les Projets importants d’intérêt européen (PIEEC) soutiennent de nombreuses initiatives européennes, allant de la mer du Nord à la Grèce en passant par les Balkans et le Danube (Green Hydrogen Blue Danube). Ces programmes stimulent les synergies européennes. Né en 2021, « HyDeal Ambition » regroupe trente industriels européens (Vinci Construction, Falck Renewables, Enagas, etc.) souhaitant fournir de l’hydrogène « vert » au prix de l’hydrogène carboné sur le Vieux Continent. D’ici 2030, « HyDeal Ambition » souhaite produire 3,6 millions de tonnes d’hydrogène à partir de 95 GW de solaire et 67 GW d’électrolyseurs.

La stratégie hydrogène de l’UE mène aussi à la construction de blocs structurés. D’une part, des pays souhaitent uniquement produire de l’hydrogène renouvelable, comme le Portugal. Profitant d’une électricité photovoltaïque compétitive, il entreprend des projets ambitieux, à l’image de la gigafactory de production d’hydrogène « vert » dans le port de Sines. D’autre part, certains pays, menés par l’Allemagne et la Belgique, envisagent de produire également de l’hydrogène « bleu ». En août 2022, Berlin et Abou Dhabi ont par exemple signé un contrat « hydrogène bleu ». Enfin, la France offre une voie médiane en misant notamment sur l’hydrogène « jaune ». Initié par le Président Emmanuel Macron, le plan d’investissement France 2030 affirme la volonté française de devenir leader de l’hydrogène bas-carbone en réinventant sa stratégie nucléaire. La politique énergétique européenne tente au mieux de concilier les approches nationales pour atteindre une croissance durable.

Pour devenir une puissance souveraine durable, l’UE doit prioriser l’hydrogène renouvelable et limiter ses importations. En octobre 2022, le Parlement européen a voté un amendement permettant de qualifier de « renouvelable » un hydrogène produit en partie par des énergies fossiles. Cette décision marque un recul vis-à-vis des engagements climatiques de l’Europe. Source de cette décision, la « diplomatie de l’hydrogène » allemande est source de critiques au sein de l’Union. Dans sa stratégie hydrogène de 2020, 7 Md€ sont destinés à des projets nationaux, tandis que 2 Md€ seront alloués à des projets hors UE. Alors que la France insiste sur la nécessaire souveraineté énergétique européenne, l’Allemagne multiplie les accords bilatéraux (12 à ce jour) dans le monde pour importer son hydrogène. Le Grand Jeu de l’hydrogène est déjà intra-européen.

***

Source texte : NeoGeopo / Matthieu Alfré et Adrien Gredy

Source image : Libération

Source carte : NeoGeopo / Les Echos - Investir

***